Het management van Unilever (begin januari) en van Danone (maart vorig jaar) botsten met hun aandeelhouders over Corporate Social Responsibility (CSR, of MVO, Maatschappelijk Verantwoord Ondernemen).

Unilever ligt onder vuur van grootaandeelhouder Terry Smith, de oprichter van de Britse investeringsmaatschappij Fundsmith.

Hij vindt dat de managers van Unilever het noorden kwijt zijn omdat ze hun realisaties op het vlak van duurzaamheid belangrijker lijken te vinden dan het runnen van hun onderneming.

Zegt Smith: “A company which feels it has to define the purpose of Hellmann’s mayonnaise has in our view clearly lost the plot. The Hellmann’s brand has existed since 1913 so we would guess that by now consumers have figured out its purpose (spoiler alert — salads and sandwiches).”

Journalist Mathijs Bouman reageerde in het Financieel Dagblad met een venijnige column onder de titel Dirty Terry: “Een grote belegger eiste meer kinderarbeid, meer foute palmolie, meer plastic en een sneller opwarmende aarde. Maar niemand werd boos. Niemand sprak hem tegen. Niemand lachte hem uit.”

Senior writer Stefaan Michielsen was in De Tijd iets genuanceerder, en wellicht ook correcter in zijn analyse: “Maar de focus op duurzaamheid mag geen excuus zijn om het falen op andere vlakken goed te praten. Het moet de bedoeling blijven dat de strategie op termijn leidt tot de creatie van meerwaarde voor de aandeelhouders. Dat moet de belangrijkste focus zijn. Meerwaarde creëren is het doel, duurzaam handelen het middel.”

CEO Emmanuel Faber van de Franse groep Danone, een kleinere concurrent van Unilever, botste vorig jaar op gelijkaardige kritiek van enkele grote aandeelhouders. Bij hem was het einde van het verhaal dat hij moest opstappen. Sindsdien pleit Faber ervoor om de rol van activistische aandeelhouders in te perken.

Het gaat de aandeelhouders om meerwaarde op termijn, om geld dus. Daar zijn het aandeelhouders voor.

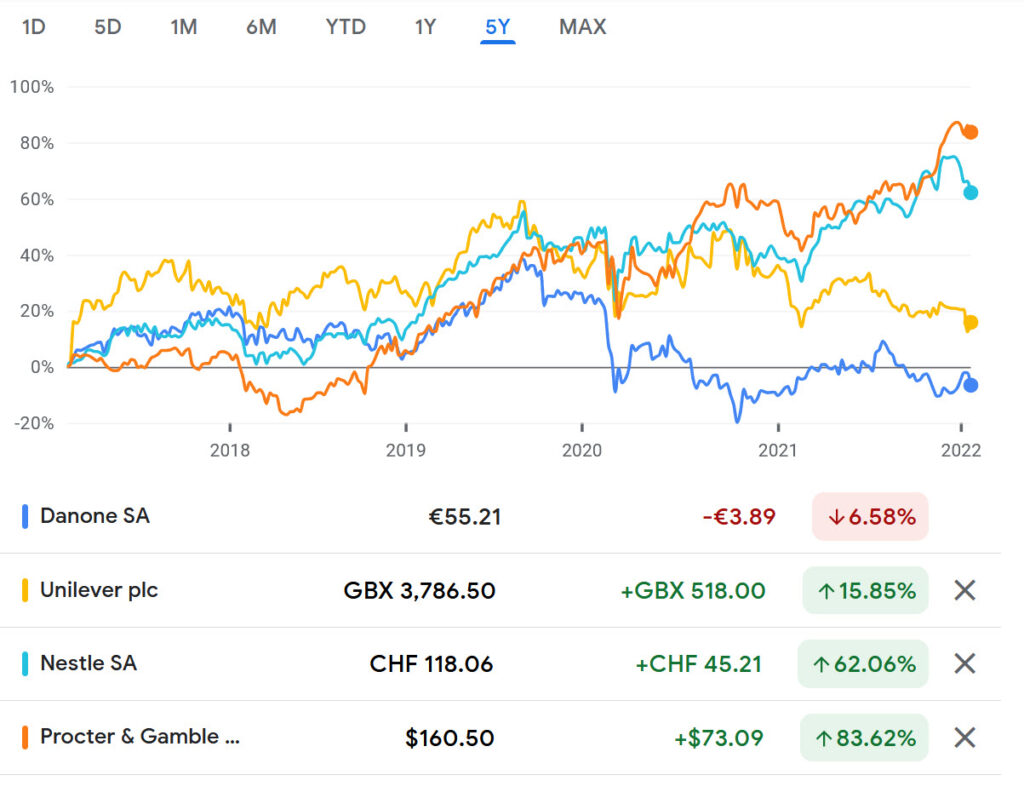

Een eenvoudige maatstaf voor de evolutie van die meerwaarde is de beurskoers op langere termijn. En daar presteren Unilever en Danone inderdaad niet zo goed. Uit de vergelijking met enkele van hun concurrenten blijkt dat Unilever en Danone het in de voorbije vijf jaar meer dan 50 procentpunt minder goed doen dan Nestlé en Procter & Gamble. Dat is toch iets dramatischer dan wat het Financieel Dagblad meende te zien: “Unilever was op de beurs wat achtergebleven bij andere producenten van voeding, zeep en zalfjes.”

We moeten begrijpen dat aandeelhouders niet alleen het recht maar ook de plicht hebben om hun management ter verantwoording te roepen als het minder goed presteert.

Managers hebben een fiduciaire (berustend op vertrouwen) plicht tegenover hun aandeelhouders om financiële meerwaarde te creëren. Dat is geen rauwe neoliberale strijdkreet of zo; het is gewoon het wettelijk kader waarin bedrijven, hun managers en hun aandeelhouders werken.

De achterliggende logica van dat wettelijk kader is dat winstmaximalisatie en concurrentie er samen voor zorgen dat de uiteindelijke maatschappelijke meerwaarde van wat bedrijven doen en laten het grootst is.

Als we met die logica beginnen te prutsen, en bijvoorbeeld naast de aandeelhouders ook andere stakeholders toevoegen, dan begeven we ons op glad ijs.

Maatschappelijk Verantwoord Ondernemen en de stakeholdertheorie dwingen managers tot een ontzettend moeilijke multitasking oefening die, zo schreef ik eerder, triviaal, naïef of contraproductief dreigt te worden.

Dat is ook de aanvankelijke diagnose van Stefaan Michielsen in zijn commentaar op de Unilever-affaire: “Het kwakkelende Unilever wordt geconfronteerd met aandeelhouders die de groep in verschillende richtingen willen duwen.”

Hij voegt er dan wel aan toe: “Een evenwicht vinden tussen de twee [winst en duurzaamheid] is niet zo moeilijk. Het komt erop aan de balans niet in de ene of de andere richting te laten doorslaan.”

Maar daar twijfel ik dus aan. Welke middelen hebben aandeelhouders, klanten en andere stakeholders immers om te vergelijken?

Zijn er andere oplossingen?

Klanten kunnen een rol spelen. Zij kunnen door hun koopgedrag bedrijven dwingen om duurzamer te worden.

Maar in de praktijk valt dat voorlopig nogal tegen.

Uit recent onderzoek blijkt dat nog geen één op de tien klanten bepaalde voedingsproducten koopt omdat ze duurzaam zijn. Als het erop aankomt, is het nog altijd de prijs die bepaalt wat klanten kopen.

Waar klanten, activisten en aandeelhouders misschien wel productief aan hetzelfde zeel kunnen trekken, is in het ontmaskeren van greenwashing, de praktijk van bedrijven om zich met flauwe marketing een groen imago aan te meten.

Want, geef toe, heeft de geldbeluste aandeelhouder Terry Smith geen punt als hij de poging van Unilever om Hellmann’s mayonnaise te positioneren als een merk met een doel – Fighting food waste — that’s what Hellmann’s is for aan de kaak stelt als een maskerade?

Immers, zelfs als we Unilever het voordeel van de twijfel willen geven, dan hebben we vooralsnog (maar er wordt aan gewerkt) nog geen objectieve maatstaf om Hellmann’s af te wegen tegenover Devos Lemmens qua duurzaamheid.

Met beurskoersen en het hele boekhoudkader dat we na enkele eeuwen op punt wisten te stellen, hebben we dat voor de vergelijking van financiële prestaties doorgaans wel.

De columnist van het Financieel Dagblad roept pensioenfondsen en fondsbeheerders op zich te verzetten tegen het optreden van Terry Smith. Wat wil hij dan dat die pensioenfondsen hun stakeholders, huidige en toekomstige gepensioneerden, vertellen: “Luister, jullie pensioen zal een ietsje lager zijn. Dat komt omdat we ons niet verzet hebben toen ze bij Unilever uit hun nek aan het kletsen waren over duurzame mayo?”

Is zelfregulering door bedrijven een oplossing? Dat is alleszins waar de meeste bedrijven voor pleiten. Maar dat op zich moet ons wantrouwig stellen.

Uiteindelijk, tot spijt van wie het benijdt, denk ik dat we het moeten zoeken in slimme overheidsregulering. De overheid is immers de enige instantie die geacht wordt én geloofwaardig in staat is om het standpunt van het algemeen belang in te nemen. Dat heeft ze gedaan door een wettelijk kader te creëren voor financiële regulering en rapportering. Nu kan ze stap voor stap eenzelfde level playing field creëren voor duurzaamheidsregulering en -rapportering.